Komisja ds. administracji i finansów

Budżet zadaniowy - Gdańsk

Tytuł praktyki

Budżet zadaniowy

Samorząd

Gmina Miasta Gdańska

Tematyka

administracja i finanse

Typ rozwiązania

sformalizowany

Podstawa prawna

Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (t.j. Dz. U. 2013, poz. 885 z późn. zm.)

Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont ……. . (Dz. U. Nr 128, poz. 861, z późn. zm.)

Dokumenty wewnętrzne

Uchwała Rady Miasta

http://www.gdansk.pl/bip/raporty-publikacje,1585,24179.html

Opis praktyki

W roku 2009 przystąpiono do prac nad opracowaniem budżetu Miasta Gdańska

w układzie zadaniowym.

Etap I – zapoznanie Kierownictwa, a następnie Dyrektorów Wydziałów UM oraz jednostek organizacyjnych Miasta z koncepcją wdrażania formuły zadaniowej budżetu;

ETAP I to próba odpowiedzi na pytanie: DLACZEGO WARTO WDROŻYĆ BUDŻET ZADANIOWY?

Budżet tradycyjny, zwany również klasycznym, sporządzany według podziałek klasyfikacji budżetowej (działów, rozdziałów i paragrafów) jest mało czytelny i nie uwzględnia, w sposób wystarczający, celowości ponoszonych wydatków oraz ich skuteczności.

Budżetowanie zadaniowe stanowi alternatywę dla układu tradycyjnego. Pozwala na lepszą alokację zasobów finansowych i rzeczowych, a w rezultacie bardziej właściwe zaspokojenie potrzeb społeczeństwa. Odpowiada postulatom ustawowym w zakresie celowości wydatkowania środków publicznych, gdyż wiąże konkretny wydatek z zadaniem. Poprzez układ zadaniowy budżet staje się czytelny i przejrzysty.

Etap II – szkolenie dla wszystkich komórek organizacyjnych UM oraz jednostek organizacyjnych Miasta (formuła warsztatowa):

- objaśnienie idei przekonstruowania budżetu z układu tradycyjnego na zadaniowy,

- definiowanie kierunków głównych działalności samorządu (funkcji),

- przypisanie poszczególnych funkcjom szczegółowych zadań,

- wskazanie realizatorów zadań i rozbicie zadań na podzadania,

- uszczegółowienie podzadań do poziomu działań;

Etap III – definiowanie celów oraz mierników ich realizacji (formuła warsztatowa)

ETAP II i III to budowanie ram i struktury budżetu zadaniowego w Gdańsku, w którym wykorzystano metodykę budżetu zadaniowego zastosowaną w budżecie państwa:

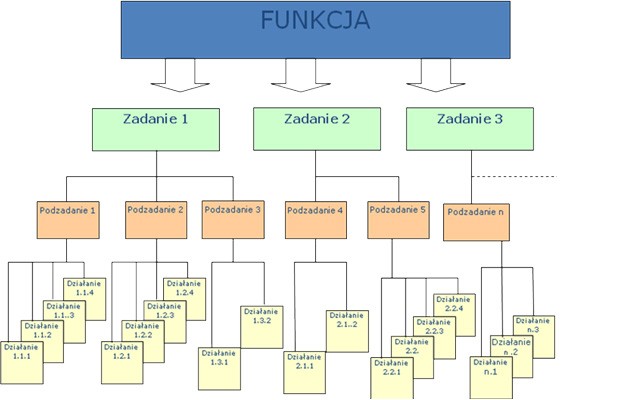

Funkcje – tworzą główną jednostkę klasyfikacji zadaniowej i grupują wydatki jednego obszaru działalności j.s.t.

Zadania – tworzą drugi szczebel klasyfikacji zadaniowej i grupują wydatki według celów.

Podzadania – tworzą trzeci szczebel klasyfikacji zadaniowej i grupują działania, których realizacja wpływa na osiągnięcie celów określonych na szczeblu zadania - podzadania posiadają charakter operacyjny.

Działania – najniższy szczebel klasyfikacji zadaniowej, obejmują wszystkie najważniejsze elementy procesu osiągania celów podzadania oraz celów szczegółowych zadania

Dla wszystkich dziedzin ujętych w zadania przyjęto układ hierarchiczny:

Dla każdego zadania wskazano:

• cele, które planuje osiągnąć w wyniku realizacji zadania, (max 2)

• mierniki, określające stopień realizacji celów, (max 3)

• planowane wydatki na dany rok budżetowy

• podzadania w ramach danego zadania, (max 5)

• jednostki realizujące zadanie

Dla każdego podzadania wskazano:

• cele, które planuje osiągnąć w wyniku realizacji zadania, ( max 2 cele)

• mierniki, określające stopień realizacji celów, ( 1 miernik)

• planowane wydatki na dany rok budżetowy

• jednostki realizujące zadanie

Dla każdego działania wskazano:

• cel, który planujemy osiągnąć w wyniku realizacji działania, ( 1 cel)

• mierniki, określające stopień realizacji celu, (1 miernik)

• planowane wydatki na dany rok budżetowy

• jednostki realizujące działanie

Wynik szkoleń i pracy dyrektorów oraz pracowników służb merytorycznych i finansowych (około 100 osób):

Przekazanie, po raz pierwszy 15 listopada 2010 r., Radzie Miasta Gdańska, Regionalnej Izbie Obrachunkowej w Gdańsku oraz opublikowanie stronie internetowej Miasta Gdańska budżetu zadaniowego w strukturze:

- 15 funkcji

- 40 zadań

- 135 podzadań

Ewidencja, monitorowanie i ocena wykonania zadań:

Dwukrotnie w trakcie roku wydziały UM oraz jednostki organizacyjne Miasta analizują realizację podzadań i działań. Wykorzystują do tego karty podzadań, które przedstawiają Dyrektorom, a następnie Kierownictwu.

Za okresy półroczne i roczne informacja o realizacji budżetu w formule zadaniowej jest przedstawiana Radnym Miasta Gdańska, Regionalnej Izbie Obrachunkowej w Gdańsku oraz mieszkańcom poprzez publikację w BIP.

Wykorzystanie technologii informatycznych w procesie budżetowania zadaniowego:

Planowanie zadań z wykorzystaniem PLZ następuje poprzez wnioskowanie. Na każdym etapie procesu planistycznego, tj. od projektowania budżetu aż po ostatnią zmianę w roku budżetowym komórki organizacyjne przygotowują wnioski. Plan jest rejestrowany na zadania w układzie czterostopniowym /funkcja-zadanie-podzadanie-działanie/.

Równolegle, wyznaczeni pracownicy w komórkach organizacyjnych, opracowują w arkuszach Excel tzw. karty podzadań, gdzie rejestrują swoje działania. Następnie wyznaczeni koordynatorzy sporządzają karty zbiorcze, które przedkładają do akceptacji przełożonym. Karty podzadań służą zarówno do planowania, jak i do śledzenia realizacji planu.

Rozliczanie zadań budżetowych, przy wykorzystaniu specjalistycznego oprogramowania, to przyszłość. W celu opracowywania kart podzadań pracownicy korzystają wyłącznie z MS Office. Od 2013 roku budżetowanie zadaniowe wspomagane jest podsystemem PLZ, obecnie trwa ciągły proces ulepszania i uzupełniania programu. Kompleksowy system zarządzania istnieje na poziomie Urzędu, obecnie trwa proces integracji z jednostkami zewnętrznymi.

Co nas czeka?

- Stworzenie bazy celów i mierników (na bazie 3-letnich doświadczeń)

- Praca nad rozwojem systemu informatycznego wspomagającego proces budżetowania zadaniowego

Ciekawostki

Na stronie internetowej Ministerstwa Finansów dostępna jest prezentacja przedstawiająca informacje o wdrażaniu i stosowaniu budżetu zadaniowego w jednostkach samorządu terytorialnego.

http://www.mf.gov.pl/ministerstwo-finansow/dzialalnosc/finanse-publiczne/budzety-jednostek-samorzadu-terytorialnego/informacje-i-zestawienia/-/asset_publisher/AWh1/content/samorzady-przedstawily-swoje-rozwiazania-w-zakresie-budzetu-zadaniowego;jsessionid=ADDBE3A3D6B63A7CF8B39B754222AD04?redirect=http%3A%2F%2Fwww.mf.gov.pl%2Fministerstwo-finansow%2Fdzialalnosc%2Ffinanse-publiczne%2Fbudzety-jednostek-samorzadu-terytorialnego%2Finformacje-i-zestawienia%3Fp_p_id%3D101_INSTANCE_AWh1%26p_p_lifecycle%3D0%26p_p_state%3Dnormal%26p_p_mode%3Dview%26p_p_col_id%3Dcolumn-2%26p_p_col_count%3D1#p_p_id_101_INSTANCE_AWh1_

Główne problemy przed którymi warto przestrzegać:

W proces tworzenia budżetu zadaniowego winni być zaangażowani pracownicy merytoryczni, służby finansowe a przede wszystkim kadra zarządzająca.

Metryczka praktyki

kontakt do osoby koordynującej:

Pani Jolanta Ostaszewska – Dyrektor Wydziału Budżetu Miasta i Podatków Urzędu Miejskiego w Gdańsku

tel.: 58 323 62 77

jolanta.ostaszewska@gdansk.gda.pl

http://www.gdansk.pl/

Załączniki

Prezentacja Ministerstwa Finansów

GOM - PREZENTACJA BUDZET ZADANIOWY

Budzet Miasta Gdanska na 2013